En

Please note that the Company was placed into Administration on 16 May 2024 and Chad Griffin and Geoff Rowley of FRP Advisory were appointed as Joint Administrators.

The Joint Administrators will be winding-down the Company’s operations following which it will cease trading.

Should you have any queries regarding the administration, you can contact the Joint Administrators on hzmplc@frpadvisory.com.

The Joint Administrators act as agents of the Company and without personal liability.

The Company entered Administration on 16 May 2024. The affairs, business and property of the Company are being managed by the appointed Joint Administrators Chad Griffin and Geoffrey Paul Rowley.

NOTA INFORMATIVA

Prezados,

Informamos que todas as correspondências e notificações destinadas à Araguaia Níquel Metais Ltda. devem ser enviadas para o seguinte endereço:

Av. Raja Gabaglia, nº3502, 2º andar, sala 201, bairro Estoril, Belo Horizonte/MG, CEP 30494-310

A Araguaia Níquel Metais Ltda. informa que, em 24/01/2025, apresentou pedido de homologação de Plano de Recuperação Extrajudicial, que foi distribuído à 2ª Vara Empresarial da Comarca de Belo Horizonte. O Plano contempla as diretrizes para a reestruturação da dívida da empresa e já conta com adesão suficiente da maioria dos credores.

A íntegra do plano é pública e está disponível pelo link: https://horizonteminerals.com/news/pt_20250129-Araguaia-EJ-Plan.pdf.

Verificando a presença dos requisitos legais, o MMº Juiz da 2ª Vara Empresarial deu encaminhamento à Recuperação Extrajudicial e determinou a suspensão de todas as execuções e penhoras contra a Araguaia.

A reestruturação da empresa, com a consequente conclusão das obras de implantação do Projeto Araguaia, depende da viabilização de novas fontes de financiamento, estando a Araguaia Níquel empenhando todos os esforços para que isso ocorra até 2025.

A Horizonte Minerals Plc, (AIM/TSX: HZM) (“Horizonte” ou “a Empresa’), empresa de desenvolvimento de níquel focada no Brasil, tem a satisfação de publicar os resultados do Estudo de Viabilidade (FS ou “o Estudo”) para o Projeto de Ferro-Níquel Araguaia, no estado do Pará.

O Estudo confirmou que o Araguaia é um projeto Nível 1 com grande recurso escalável de alto teor e vida útil da mina longa, e fonte de baixo custo de ferro-níquel para a indústria de aço inoxidável.

O projeto do FS do Araguaia permite a futura construção de uma segunda linha de processo de calcinador rotativo e forno elétrico (RKEF), com potencial para dobrar a capacidade de produção do Araguaia, de 14.500 tpa de níquel para até 29.000 tpa de níquel.

Espera-se que a economia atraente e resultados técnicos do Estudo deem suporte ao financiamento, acordos de escoamento e futuras etapas de desenvolvimento.

O cronograma rápido para a produção deve aproveitar a previsão de crescimento do mercado do níquel no curto e longo prazo.

Destaques:

O Diretor Executivo da Horizonte, Jeremy Martin, comentou:

“Tenho a satisfação de entregar o Estudo de Viabilidade para o projeto de ferro-níquel Araguaia. O Estudo representa a etapa mais importante no desenvolvimento da Empresa até o momento. Desde a descoberta inicial da Horizonte e a aquisição da Teck e Glencore, este é o auge de uma longa jornada que nem todas as empresas conseguem alcançar com sucesso. A Horizonte possui um dos maiores projetos de níquel não desenvolvidos do mundo, em uma jurisdição favorável à mineração, com boa infraestrutura e conjunto econômico atraente, como definido no FS.

O FS mostra que o Araguaia pode ser um fornecedor de baixo custo de níquel na forma de ferro-níquel de alto teor para a indústria de aço inoxidável, durante os 28 anos iniciais de vida útil a operação gera fluxo de caixa após taxação de US$ 1,6 bilhões, TIR de mais de 20% e está posicionada na porção inferior da curva global de custo.

A conclusão do FS demandou mais tempo do que previsto. O cronograma foi alterado para garantir o alto padrão de qualidade da engenharia e de outros entregáveis, e incluir a opção, dentro do projeto, de adicionar uma segunda linha que dobraria a capacidade para 29.000 toneladas de níquel por ano.

Com a conclusão do FS, a prioridade agora é obter o financiamento do projeto e avançar nos pacotes dos trabalhos iniciais. O projeto não está alavancado e está em posição forte sem resultados, royalty ou fluxo de níquel acordados, dando valor e flexibilidade máxima para o processo de financiamento.

Os fundamentos do mercado do níquel são positivos para curto e longo prazo, impulsionado pela demanda robusta do crescimento de aço inoxidável e taxas de penetração de veículos elétricos (EV). Os inventários físicos da LME continuam aumentando a níveis nunca vistos nos últimos 5 anos. Isso, combinado com a falta de novos projetos grandes no curto prazo, significa que é o momento oportuno para desenvolver o Araguaia.

“Gostaria de agradecer a toda equipe do estudo de viabilidade do Araguaia, que trabalharou muito para entregar este estudo de alta qualidade. A Horizonte está entrando em uma nova e empolgante fase de sua jornada de exploradora para desenvolvedora, com potencial para criar valor substancial para todos os stakeholders, como ressaltado nos resultados hoje. Estou ansioso para fornecer informações atualizadas ao mercado, tanto sobre o emblemático projeto de ferro-níquel Araguaia como o projeto de níquel-cobalto Vermelho.”

Figura 1: Imagem 3D da planta RKEF proposta no Projeto de Ferro-Níquel Araguaia

Conferência telefônica entre analistas e apresentação

A Horizonte sediará uma conferência telefônica e apresentação hoje, 29 de outubro de 2018, às 10:00 GMT. Os participantes podem se conectar à conferência ligando para um dos números abaixo aproximadamente 10 minutos antes do horário de início.

Ligação gratuita no Reino Unido: 08082370030

Ligação local no Reino Unido: +44 (0)2031394830

PIN: 75301112#

A apresentação estará disponível para download no website da Empresa www.horizonteminerals.com ou no link abaixo:

http://www.anywhereconference.com?UserAudioMode=DATA&Name=&Conference=131699934&PIN=75301112

A gravação da conferência telefônica estará disponível no website da Empresa.

Informações detalhadas do Estudo de Viabilidade do Araguaia

Capítulo 1 – Resumo do Projeto

O Projeto Araguaia, totalmente de propriedade da Horizonte Minerals, está localizado na área sudeste do estado do Pará, a aproximadamente 760 km ao sul da capital do estado, Belém.

O Projeto inclui uma operação de mineração de níquel laterítico a céu aberto para explorar uma Reserva Mineral de 27,5 Mt a partir de um Recurso Mineral de 119 Mt, para produzir 52.000 toneladas de ferro-níquel (FeNi) (contendo 14.500 toneladas de níquel) por ano, durante 28 anos. O processo metalúrgico inclui uma única linha RKEF para extrair FeNi do minério laterítico. A planta RKEF e a infraestrutura do projeto serão construídas no período de 31 meses. Após um período inicial de ampliação, a planta atingirá a capacidade total de processamento de aproximadamente 900.000 toneladas de minério seco por ano. O produto FeNi será transportado por rodovia até o porto Vila do Conde para ser enviado a clientes em outros países.

A engenharia da planta do processo, mineração, infraestrutura e utilidades foram desenvolvidas para atender ao padrão classe 3 de estimativas de capital e custo operacional da Association for the Advancement of Cost Engineering (AACE – Associação para o Avanço de Engenharia de Custo). Isto significa que as estimativas de custo operacional e de capital possuem acurácia combinadas de -10%+15%. Os custos operacionais e de capital iniciarão no Q3 2018.

Os resultados do FS mostram que o Araguaia possui economia atraente, conforme ressaltado na Tabela 1 abaixo.

Tabela 1: Principais indicadores econômicos do Estudo de Viabilidade do Projeto (após taxação)

|

Item |

Unidade |

Base do preço do níquel (US$/t Ni) |

||

|

Base |

CIBC |

Wood Mackenzie (26.450) |

||

|

Fluxo de caixa líquido |

US$M |

1.572 |

2.582 |

6.060 |

|

VPL8 |

US$M |

401 |

740 |

1.906 |

|

TIR |

% |

20,1 |

28,1 |

50,4 |

|

Ponto de equilíbrio (VPL8) preço do Ni |

US$/t |

10.766 |

10.766 |

10.766 |

|

Custo C1 (Brooke Hunt) |

US$/t |

8.193 |

8.193 |

8.193 |

|

Ano de produção de retorno do investimento |

anos |

4,2 |

3,3 |

1,8 |

|

LOM Ni recuperado |

kt |

426 |

426 |

426 |

|

LOM Fe recuperado |

kt |

995 |

995 |

995 |

|

Média de produção de Ni a 0,9 Mt/a minério[3] |

kt/a |

14,5 |

14,5 |

14,5 |

|

Média de produção de Fe a 0,9 Mt/a minério |

kt/a |

32 |

32 |

32 |

|

Receita total |

US$M |

5.970 |

7.164 |

11.449 |

|

Custos totais |

US$M |

3.811 |

3.995 |

4.657 |

|

Fluxo de caixa de operação |

US$M |

2.159 |

3.169 |

6.792 |

O modelo assume 100% de capital próprio. O caso de base foi desenvolvido utilizando o preço fixo do níquel de US$ 14.000/t Ni. Dois outros casos foram preparados, um utilizando o preço de consenso do mercado de US$ 16.800/t Ni e outro, a previsão de longo prazo da Wood Mackenzie (WM) de US$ 26.450/t Ni. Estas duas previsões adicionais de preço representam cenário positivo.

Conforme representado na Tabela 1 (acima), para o caso de base o projeto possui um período de 4,2 anos para retorno do investimento com receita cumulativa bruta de US$ 5.970 milhões. A análise econômica indica VPL após taxação de US$ 401 milhões e TIR de 20,1%, utilizando a previsão do caso de base de US$ 14.000/t Ni, o que aumenta para US$1.906 milhões e 50,4% quando utilizada a previsão de preço de longo prazo pela WM de US$ 26.450/t Ni.

Capítulo 2 – Recursos/Reservas e Mineração

A Snowden Mining Industry Consultants realizou a engenharia de mina junto com o capital de mineração, as estimativas de custo operacional e estimativa de recurso para o Projeto. A Snowden é uma consultoria global na área de mineração e treinamento com experiência em tecnologias para engenharia de mina, otimização de mina e estimativa de recurso.

Recursos Minerais

O Projeto tem dois principais centros de lavra: Araguaia Níquel Sul (ANS) e Araguaia Níquel Norte (ANN). O ANS abriga sete depósitos: Pequizeiro; Baião; Pequizeiro Oeste; Jacutinga; Vila Oito Leste; Vila Oito Oeste e Vila Oito, enquanto o ANN abriga o depósito Vale dos Sonhos.

Diversas fases de perfuração com diamante foram concluídas no ANP, iniciadas em 2010. A perfuração no ANS foi realizada pela Horizonte e Teck, e a perfuração no ANN, pela Xstrata. A Horizonte tem atuado no projeto ANS desde sua descoberta inicial em 2010, quando a aquisição e integração das áreas de projeto foram concluídas completamente, em 2015, a Horizonte se tornou a única operadora do projeto. Um total de 75.250 metros (m) de perfuração com diamante foi concluído em 2.627 furos de sondagem para o Projeto.

As estimativas de Recurso Mineral para os depósitos sendo considerados no FS estão representadas na Tabela 2. O Recurso Mineral Medido estimado a um grau de corte de 0,90% de Ni é de 18 Mt a um teor de 1,44% de Ni. O Recurso Mineral Indicado é de 101 Mt a um grau de 1,25% de Ni. Isto resulta em uma combinação de Recurso Mineral de 119 Mt ao teor de 1,27% de Ni para Recursos Minerais Indicado e Medido a um teor de corte de 0,90% de Ni (incluindo Reservas Minerais). Adicionalmente, 13 Mt ao teor de 1,19% de Ni (a um grau de corte de 0,90% de Ni) é definido com Recurso Mineral Inferido.

Tabela 2 Recursos Minerais para o ANS e ANN em fevereiro de 2017 por tipo de material (corte de 0,90% de Ni)

|

Araguaia |

Categoria |

Tipo de material |

Tonelagem (kt) |

Densidade a granel (t/m3) |

Ni contido (kt) |

Ni |

Co |

Fe |

MgO |

SiO2 |

Al2O3 |

Cr2O3 |

|

Subtotal |

Medido |

Limonito |

1.232 |

1,39 |

15 |

1,20 |

0,15 |

37,43 |

2,00 |

17,15 |

11,07 |

2,98 |

|

Transição |

6.645 |

1,26 |

116 |

1,75 |

0,07 |

18,89 |

10,20 |

42,06 |

6,59 |

1,29 |

||

|

Saprolito |

10.291 |

1,40 |

130 |

1,27 |

0,03 |

12,03 |

24,08 |

41,24 |

3,95 |

0,87 |

||

|

Total |

Medido |

Todos |

18.168 |

1,35 |

261 |

1,44 |

0,05 |

16,26 |

17,51 |

39,91 |

5,40 |

1,17 |

|

Subtotal |

Indicado |

Limonito |

19.244 |

1,39 |

216 |

1,12 |

0,12 |

36,22 |

2,40 |

20,46 |

9,61 |

2,65 |

|

Transição |

30.917 |

1,20 |

439 |

1,42 |

0,07 |

21,38 |

11,26 |

38,95 |

5,37 |

1,51 |

||

|

Saprolito |

51.008 |

1,31 |

610 |

1,18 |

0,03 |

11,83 |

25,79 |

40,59 |

3,16 |

0,85 |

||

|

Total |

Indicado |

Todos |

101.169 |

1,30 |

1.264 |

1,25 |

0,06 |

19,39 |

16,90 |

36,26 |

5,06 |

1,39 |

|

Total |

Medido + Indicado |

Todos |

119.337 |

1,30 |

1.525 |

1,27 |

0,06 |

18,91 |

16,99 |

36,81 |

5,11 |

1,36 |

|

Subtotal |

Inferido |

Limonito |

2.751 |

1,37 |

30 |

1,08 |

0,10 |

34,92 |

3,04 |

22,84 |

9,23 |

2,50 |

|

Transição |

4.771 |

1,20 |

62 |

1,30 |

0,07 |

21,23 |

11,04 |

39,09 |

5,62 |

1,40 |

||

|

Saprolito |

5.398 |

1,35 |

62 |

1,15 |

0,03 |

11,80 |

24,36 |

41,81 |

3,69 |

0,82 |

||

|

Total |

Inferido |

Todos |

12.920 |

1,30 |

154 |

1,19 |

0,06 |

20,21 |

14,90 |

36,77 |

5,58 |

1,39 |

Observações:

Reservas Minerais

A Reserva Mineral foi estimada pela Snowden de acordo com as diretrizes CIM (2010) e JORC (2012).

Todos os Recursos Minerais Indicados economicamente dentro dos projetos das cavas foram classificados como Reservas Minerais Prováveis e todos os Recursos Minerais Medidos no Pequizeiro (ANS) foram classificados como Reservas Minerais Comprovadas (esta classificação foi testada e apoiada pelo programa de mineração-teste realizada nesta cava em 2017). Os Recursos Minerais Medidos na cava Vale dos Sonhos (ANN) foram classificados como Reservas Minerais Prováveis. A Tabela 3 apresenta um resumo. A Reserva Mineral de 27,2 Mt proporciona vida útil da mina de 31 anos com base na produtividade anual de minério na planta RKEF de 900.000 t/a.

Tabela 3 Reservas Minerais em cava a céu aberto relatadas em outubro de 2018

|

Categoria |

Minério (Mt) |

Ni (%) |

Fe (%) |

SiO2:MgO |

Al2O3 (%) |

|

Comprovado |

7,33 |

1,72 |

16,01 |

3,01 |

6,00 |

|

Provável |

19,96 |

1,68 |

17,57 |

2,36 |

4,56 |

|

Total |

27,29 |

1,69 |

17,15 |

2,52 |

4,94 |

Observações:

Lavra

A lavra será realizada com caminhão para transporte de minério e métodos de escavadeira. Não será necessária explosão. O controle de teores da perfuração de Circulação Reversa (RC) será realizado em espaçamento de 10 m x 10 m antes da lavra. Combinado com o controle visual do limonito e entorno de transição, amostragem de superfície, amostragem da pilha de estocagem e amostragem do minério de alimentação, dão suporte a uma estratégia da mina para a usina, projetada para manter alimentação consistente com a planta do processo.

O resíduo será armazenado em depósitos externos próximos às cavas. O minério será transportado para pilhas de estocagem próximas a cada depósito. O revestimento (usando ferricrete obtido da camada removida antes do início da lavra) será necessário para possibilitar o tráfego na e no entorno da mina durante a estação chuvosa. Dependendo da demanda da planta, o minério será transportado a partir das pilhas de estocagem ou diretamente das cavas para o minério bruto (ROM) nas instalações do processo RKEF. As pilhas de estocagem de ROM serão revestidas e classificadas de acordo com o tipo de minério e composição química para fusão.

O modelo de recurso foi convertido em um modelo para refletir o método de lavra e incorporar a previsão de diluição e perda. O modelo foi reprogramado para 6,25 m x 2 m, com 300 mm de “pele” de transição (diretamente sob o entorno do limonito) sendo tratada como perda.

As cavas foram otimizadas para atingir o material de maior teor proporcionando vida útil da mina de aproximadamente 28 anos. Isto resultou na aplicação de um teor de corte de 1,4% de Ni. As cavas foram então otimizadas utilizando Whittle 4X para determinar a concha a ser utilizada para o projeto.

A taxa de lavra anual tem seu pico a 3,5 Mt/ano entre os anos de produção dois e sete e cai para 3,0 Mt/ano para o restante do Projeto.

A mina fornece níquel de alto teor no início da vida útil, atingindo 2% no ano de produção 2. O teor de Ni é acima de 1,8% para a maior parte dos 10 primeiros anos de produção e reduz para aproximadamente 1,6% para o restante da vida útil da mina.

Capítulo 3 – Processamento

O projeto da planta de processo, com as estimativas de custo de capital e operacional, foi feito pela Ausenco Engineering Canada Inc (‘Ausenco’). A Ausenco é uma empresa global de engenharia, construção e gerenciamento de projeto que fornece serviços de consultoria, entrega de projeto e soluções de gerenciamento de ativos para os setores de recursos, energia e infraestrutura.

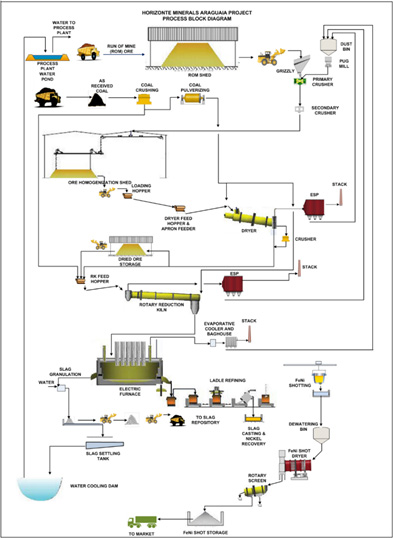

O Projeto utilizará uma única linha de processamento RKEF desde o recebimento de minério até o jateamento do produto FeNi, Figura 2.

O processo RKEF é comprovado e utilizado com sucesso em mais de 40 plantas de níquel laterítico no mundo e foi considerado adequado para o Projeto com base em amplos testes metalúrgicos e campanhas da planta-piloto realizadas no minério.

As principais etapas do fluxo de processo RKEF são (Figura 2):

Figura 2: Diagrama de fluxo do processo ANP com etapas do RKEF

PROCESS BLOCK DIAGRAM = DIAGRAMA DE PROCESSAMENTO

HORIZONTE MINERALS ARAGUAIA PROJECT = PROJETO ARAGUAIA DA HORIZONTE MINERALS

Water to process plant = Água para a planta de processo

Run of mine (ROM) ore = Minério bruto (ROM)

ROM shed = Armazenamento de minério bruto

Grizzly = Peneira

Dust bin = Caixa de poeira

Pug Mill = Misturador

Primary Crusher = Britagem primária

Process plant water pond = Lagoa de água da planta de processo

As received coal = Carvão “como recebido”

Coal crushing = Britagem de carvão

Coal pulverizing = Pulverização de carvão

Secondary crusher = Britagem secundária

Ore homogenisation shed = Armazenamento de homogeinização de minério

Loading hopper = Funil de carregamento

Dryer feed hopper & apron feeder = Funil secador e transportadores

Dryer = Secador

ESP

Stack = Pilha

Crusher = Britador

Dried ore storage = Estocagem de minério seco

RX feed hopper = Funil de alimentação RX

Rotary reduction kiln = forno rotativo de redução

Evaporative cooler and baghouse = Cooler de evaporação e filtro de manga

Stack = Pilha

Slag granulation = Granulação de escória

Water = Água

Electric furnace = Forno elétrico

Ladle refining = Refino a cadinho

To slag repositor = Para o depósito de escória

Slag casting and nickel recovery = Fundição de escória e recuperação de níquel

FeNi Shotting = Jateamento de FeNi

Dewatering bin = Caixa de drenagem

Slag settling tank = Tanque de decantação de escória

FeNi shot dryer = Secador de jatos de FeNi

Water cooling dam = Barragem de resfriamento de água

Rotary screen = Peneira rotativa

To market = Para o mercado

FeNi shot storage = Armazenamento de jatos de FeNi

Capítulo 4 – Avaliação Financeira

Custo de Capital

A estimativa é baseada na AACE classe 3 com faixa de precisão entre -10% e +15% do custo final do projeto (excluindo contingências) com data base de outubro de 2018. Todos os quantitativos estão expressos em dólares americanos, salvo disposto em contrário.

A estimativa de custos de capital (capex) inclui todos os custos diretos e indiretos, impostos locais e aduaneiros e contingências apropriadas para todas as instalações necessárias para que o Projeto chegue à produção, incluindo a planta do processo, linha de transmissão, tubulação de água e infraestrutura associada, conforme definido no FS. A estimativa é baseada na abordagem de Gerenciamento de Engenharia, Gestão de Compras e Construção (‘EPCM’) e estratégias de contratação do Projeto.

O custo de capital total inicial estimado (pré-produção) para o projeto é de US$ 443,1 milhões (após impostos, incluindo crescimento e contingência, excluindo escalonamento). O resumo do capex é apresentado na Tabela 4.

Tabela 4 Resumo do capex

|

WBS # |

Área |

US$’000 |

|

1000 |

Mina |

6.003 |

|

3000 |

Preparação do Minério |

38.731 |

|

4000 |

Pirometalurgia |

137.518 |

|

5000 |

Fornecimento de Material |

21.413 |

|

6000 |

Utilidades e Infraestrutura |

106.918 |

|

7000 |

Instalações |

9.095 |

|

8000 |

Custos Indiretos |

82.409 |

|

Contingência |

40.989 |

|

|

Custos Totais |

443.076 |

Os custos diretos na Tabela 4 incluem fornecimento, transporte e instalação do site. O total de contingência considerado no capex é US$ 41,0 milhões, que, junto com os US$ 24,3 milhões de concessão para crescimento, resulta na provisão total de US$ 65,3 milhões. Esta quantia combinada representa 17,2% do total do capex (excluindo crescimento e contingência).

Custos operacionais

A estimativa de custo operacional e de lavra (opex) foi calculada considerando a produção operacional anual de 14.500 t de níquel e está apresentada como total anual e US$/t Ni na Tabela 5 (abaixo), calculada como uma média durante a vida útil da mina (LOM).

Os custos operacionais incluem a mina, planta de processo, preparação de minério, meio ambiente e social, royalties e despesas gerais e administrativas. As principais contribuições para os custos operacionais gerais são: energia, carvão, custos de mão de obra e de lavra, incluindo consumíveis e outros custo custos indiretos, como G&A.

Tabela 5: Resumo opex

|

Descrição |

Custo/ano (US$) |

US$/t níquel |

|

Planta do Processo |

||

|

Custos diretos |

||

|

Energia |

$32.114.355 |

$2.410 |

|

Carvão |

$21.591.099 |

$1.620 |

|

Outros custos diretos |

$17.965.039 |

$1.348 |

|

Mão de obra |

$7.831.286 |

$588 |

|

Subtotal – Custos diretos |

$79.501.779 |

$5.966 |

|

Custos indiretos |

$10.285.640 |

$772 |

|

Custos de lavra |

$21.112.173 |

$1.584 |

|

Custos totais |

$110.889.592 |

$8.323 |

Resumo da economia

O modelo assume 100% de capital próprio. O caso de base foi desenvolvido utilizando o preço do níquel fixo de US$ 14.000/t Ni. Dois outros casos foram elaborados, um deles adotando o preço de consenso de mercado de US$ 16.800/t Ni e outro utilizando a previsão de longo prazo de US$ 26.450/t Ni. Estas duas previsões adicionais representam cenários positivos.

Conforme mostrado na Tabela 6, o ANP no modelo de após taxação para o caso de base apresenta retorno de investimento em um período de 4,2 anos com receita bruta cumulativa de US$ 5.970 milhões. A análise econômica indica VPL após taxação de US$401 milhões e TIR de 20,1% utilizando a previsão de caso de base de US$ 14.000/t Ni, que aumenta para US$ 1.906 milhões e 50,4% quando a previsão de longo prazo da WM de US$ 26.450/t Ni é adotada. A Tabela 7 mostra os resultados pré-taxação.

Tabela 7 Project economic performance (pre-taxation)

|

Item |

Unidade |

Base do preço do níquel (US$/t Ni) |

||

|

Base |

CIBC |

Wood Mackenzie (26.450) |

||

|

Fluxo de caixa líquido |

US$M |

1.834 |

3.208 |

7.313 |

|

VPL8 |

US$M |

456 |

840 |

2.219 |

|

TIR |

% |

21,2 |

29,9 |

55,3 |

|

Ponto de equilíbro (NPV8) preço do Ni |

US$/t |

10.672 |

10.672 |

10.672 |

|

Custo C1 (Brooke Hunt) |

US$/t |

8.193 |

8.193 |

8.193 |

|

Ano de produção para retorno do investimento |

years |

4,0 |

3,0 |

0,75 |

|

Custos totais |

US$M |

4.137 |

4.137 |

4.137 |

|

Fluxo de caixa de operação |

US$M |

2.421 |

3.616 |

7.901 |

Análise de Sensibilidade

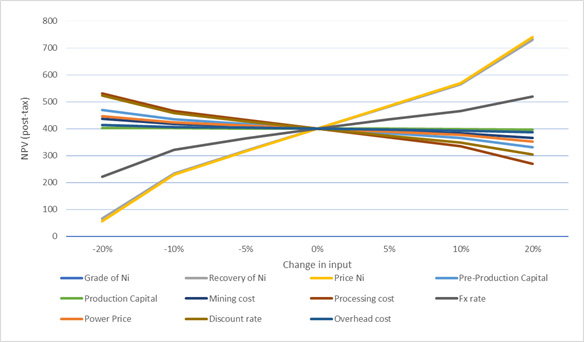

A análise de sensibilidade demonstra como o VPL8 é afetado pelas mudanças em uma variável enquanto as outras variáveis são mantidas constantes. Os resultados da análise de sensibilidade são apresentados na Tabela 8. O ponto de equilíbrio (B/E) indica que a mudança na variável que levará o VPL8 do projeto a US$ 0,000 se todas as outras variáveis forem mantidas inalteradas. Por exemplo, se o teor de Ni reduzir em 23,7%, o projeto se equilibrará no VPL8.

Tabela 8 Tabela de sensibilidade para o Caso de Base (US$ 14.000/t) VPL8 após taxação

|

-20% |

-10% |

-5% |

0% |

5% |

10% |

20% |

B/E[4] |

|

|

Teor de Ni |

65 |

234 |

317 |

401 |

483 |

566 |

731 |

-23.7% |

|

Recuperação de Ni |

65 |

234 |

317 |

401 |

483 |

566 |

731 |

-23.7% |

|

Preço do Ni |

56 |

230 |

315 |

401 |

485 |

570 |

740 |

-23.1% |

|

Capital de pré-produção |

469 |

435 |

418 |

401 |

383 |

366 |

331 |

110.2% |

|

Capital de produção |

403 |

402 |

401 |

401 |

400 |

399 |

397 |

- |

|

Custo de lavra |

436 |

418 |

409 |

401 |

391 |

383 |

365 |

222.6% |

|

Custo de processamento |

531 |

466 |

433 |

401 |

367 |

335 |

269 |

59.8% |

|

Taxa US$/BRL FX |

222 |

321 |

363 |

401 |

434 |

465 |

519 |

-35.4% |

|

Preço da eletricidade |

447 |

424 |

412 |

401 |

389 |

377 |

353 |

167.2% |

|

Fator de desconto |

524 |

458 |

428 |

401 |

374 |

349 |

304 |

151.3% |

|

Custo geral |

414 |

407 |

404 |

401 |

397 |

393 |

386 |

- |

Figure 3: Sensibilidade ao VPL8 para mudanças em diversos fatores de entrada

|

|

Legenda:

NPV (post-tax) = VPL (após impostos)

Grade Ni = Teor do Ni

Production capital = Capital de produção

Power price = Preço da energia

Recovery Ni = Recuperação de Ni

Mining cost = Custo de lavra

Discount rate = Taxa de desconto

Price Ni = Preço do Ni

Processing cost = Custo de processamento

Overhead cost = Custo geral

Pre-production capital = Capital de pré-produção

Fx rate = Taxa Fx

A análise de sensibilidade mostra que o Projeto é mais sensível ao preço do níquel, recuperação do níquel e teor do que ao opex ou capex.

Capítulo 5 – Estudo de mercado e preço do níquel

A WM, empresa global de consultoria e pesquisa em recursos naturais, realizou um estudo de mercado especializado na indústria do níquel. Os resultados da pesquisa são apresentados resumidamente abaixo.

A demanda mundial de níquel está prevista para aumentar em 3,6% em 2018, para 2,26Mt antes de desacelerar para uma taxa composta de crescimento anual de 2,1% ao ano, chegando a 2,61 Mt em 2025. O crescimento a longo prazo é levemente mais forte, em 2,5% ao ano, para 3,35 Mt em 2035, devido ao crescimento do segmento de baterias (para veículos elétricos). Durante este período, a captação primária de níquel em aço inoxidável será de 50-70% da demanda total, aumentando de 1,54 Mt em 2018 para 1,66Mt em 2025, e 1,77 Mt em 2035.

Desta forma, na perspectiva da escassez estrutural de níquel, o aumento dos déficits e queda de estoques, espera-se que os preços do níquel continuem aumentando acima da faixa estabelecida recentemente de US$ 12.500/t para US$ 15.000/t (US$5,90 para US$6,80/lb). A previsão de curto prazo para as propostas do FS é, no entanto, US$14.000/t (US$ 6,35/lb). Para fins de comparação, o preço de incentivo a longo prazo da WM gira em torno de US$ 26.450/t (US$ 12,00/lb).

A composição do FeNi30 do ANP é comparável ao FeNi30 existente em produção. Consequentemente, não há impedimento (com base no colapso elementar fornecido) para que o produto FeNi30 seja aceito no mercado de aço inoxidável.

A produção mundial de aço inoxidável aumentou em 12 Mt entre 2012 e 2017, principalmente na China e em menor extensão no restante da Ásia. A produção prevista em 2018 é 50,8 Mt, 4,5% acima em relação a 2017.

Esta tendência ascendente provavelmente continuará no médio prazo, antes de desacelerar em 2025. Como é esperado que a produção de aço inoxidável continue a crescer, a demanda por FeNi (incluindo FeNi) também deve aumentar. Consequentemente, a previsão de longo prazo da WM para a produção de FeNi é 450.000 – 460.000 ao ano, comparado com 433.000 em 2018. Isso sugere que pode haver necessidade de desenvolvimento de novos projetos de FeNi no futuro.

Capítulo 6 – Comunidade e meio ambiente

O FS estabelecer os principais riscos e impactos ambientais e sociais e como a Empresa planeja minimizar, gerenciar e mitigar tais riscos e impactos e então monitorar o desempenho. Inicialmente, essas etapas serão realizadas por meio de sistema de Planos de Controle Ambiental, a serem implantados previamente, durante e após a construção, para atender aos padrões brasileiros e internacionais.

A Empresa contratou a Environmental Resource Management (‘ERM’), líder mundial nesta área, junto com grupos brasileiros locais: Integratio Mediação Social e Sustentabilidade (social e solo) e DBO Environmental Engineering (fauna) para as linhas de trabalho ambiental e social do FS e o trabalho de licenciamento para a Licença de Instalação (LI). Todo trabalho foi realizado de acordo com os padrões do IFC (1, 2 e 5) e a legislação ambiental brasileira CONAMA.

Os grupos realizaram diversos novos estudos em 2017 e 2018 junto com programas em andamento, que incluíram:

O ANP irá gerar aproximadamente 500 empregos diretos e indiretos na região sudeste da área rural do Pará, durante os 28 anos de operação. A maior parte destes trabalhadores, durante a fase operacional, residirão no local. Espera-se que o pico de mão-de-obra na construção seja de 1.000 postos de trabalho.

Espera-se que as contribuições para a comunidade sejam de até US$ 700 milhões durante a vida útil da mina (LOM), incluindo:

Capítulo 7 – Próximos passos

Sujeito à aprovação da diretoria da Horizonte, a conclusão do financiamento do projeto, aprovação da Licença de Instalação e condições gerais do mercado do níquel, a Empresa continuará avançando o Projeto em direção a construção, as principais etapas de desenvolvimento serão divididas em duas fases, sendo que os próximos seis a oito meses serão dedicados à Fase 1.

Fase 1

Fase 2

Disponibilização do relatório

Um relatório técnico sobre o FS, preparado de acordo com a NI 43-101, será disponibilizado no SEDAR www.sedar.com e www.horizonteminerals.com em até quarenta e cinco (45) dias da data de publicação deste comunicado à imprensa.

Profissionais Qualificados

Sr. Frank Blanchfield, B.Eng, FAusIMM, Consultor Principal e Gerente da Divisão de Metalurgia, Snowden Mining Industry Consultants Pty Ltd;

Sr. Andrew Ross, BSc (Hons), MSc, FAusIMM, Consultor Independente;

Sr. Francis Roger Billington, BSc (Hons), P.Geo. (APGO), Consultor Independente;

Dr. Nicholas Barcza, BSc (Eng.), MSc (Eng.), PhD, Pr.Eng. (ECSA), HLFSAIMM, Consultor Independente de Engenharia Metalúrgica; e

Sr. David Haughton, B. Sc, MIMM, C Eng, Engenheiro de Processos Sênior em nome da Ausenco Canada Inc.

São Profissionais Qualificados de acordo com a NI 43-101 e revisaram, aprovaram e verificaram o conteúdo técnico deste comunicado à imprensa.

Para mais informações, acesse www.horizonteminerals.com ou entre em contato:

|

Horizonte Minerals plc |

||

|

Jeremy Martin (CEO) |

+44 (0) 207 763 7157 |

|

|

Numis Securities Ltd (NOMAD & Joint Broker) |

||

|

John Prior Paul Gillam |

+44 (0) 207 260 1000 |

|

|

Shard Capital (Joint Broker) |

||

|

Damon Heath Erik Woolgar |

+44 (0) 20 186 9952 |

|

|

Tavistock (Financial PR) |

||

|

Emily Fenton Gareth Tredway |

+44 (0) 207 920 3150 |

|

Sobre a Horizonte Minerals:

A Horizone Minerals Plc é uma empresa de desenvolvimento de níquel focada no Brasil e listada na Bolsa de Valores de Londres (AIM) e de Toronto (TSX). A empresa está desenvolvendo o projeto Araguaia como a próxima maior mina de ferro-níquel do Brasil, e o projeto de níquel-cobalto Vermelho, com o objetivo de fornecer níquel e cobalto ao mercado de baterias para VE (veículos elétricos). Ambos os projetos são 100% pertencentes à empresa.

Os acionistas da Horizonte incluem: Teck Resources Limited, Canaccord Genuity Group, JP Morgan, Lombard Odier Asset Management (Europe) Limited, City Financial, Richard Griffiths e Glencore.

Glossário de termos técnicos

|

AACE |

Association for the Advancement of Cost Engineering (Associação para o Avanço da Engenharia de Custo) |

|

AACE Classe 3 |

Precisão de +-10% +15% |

|

Aglomerado |

Feito em pequenos pedaços |

|

Al2O3 |

Óxido de Alumínio |

|

ANN |

Araguaia Nickel Norte (depósito ao norte) |

|

ANS |

Araguaia Nickel Sul (depósitos ao sul) |

|

C1 |

Custo fixo C1 conforme definido pela Brook Hunt |

|

Ustulado |

Produto do forno, consiste em minério reduzido pelo aquecimento na presença de oxigênio e carvão |

|

Capex |

Custo de capital |

|

Co |

Cobalto |

|

Grau de corte Cr2O3 |

Material de mineralização de menor teor considerando a economia, utilizado no cálculo de recursos minerais Óxido de cromo |

|

Diluição |

Resíduo ou material de baixo teor acidentalmente lavrado com o minério |

|

EPC |

Engenharia, Gestão de Compras e Construção |

|

EPCM |

Gerenciamento de Engenharia, Gestão de Compras e Construção |

|

EV |

Veículos Elétricos |

|

Fe |

Ferro |

|

FeNi30 |

Ferro-níquel com 30% de níquel e 70% de ferro |

|

Ferro-níquel ou FeNi |

Liga que contém aproximadamente 30% de níquel e 70% de ferro e é produzida pelo projeto como um lingote |

|

HZM, Horizonte ou Empresa |

Horizonte Minerals plc |

|

IFC |

International Finance Corporation |

|

TIR |

Taxa Interna de Retorno |

|

Kt |

Mil toneladas (métrica) |

|

LME |

Bolsa de Metais de Londres |

|

LOM |

Vida útil da mina |

|

Perda |

Minério deixado não intencionalmente ou lavrado como resíduo |

|

MgO |

Óxido de Magnésio |

|

MT |

Milhões de toneladas (métrica) |

|

Ni |

Níquel |

|

VPL8 |

Valor presente líquido a uma taxa de desconto de 8% |

|

Opex |

Custo operacional |

|

Ore PEA |

Material sólido de ocorrência natural a partir do qual um metal ou mineral valioso pode ter fins econômicos Avaliação Econômica Preliminar |

|

Perfuração de Circulação Reversa |

Sistema de perfuração de rocha que circula os detritos de perfuração pelo centro da haste de perfuração para que seja coletado e testado sem contaminação |

|

RKEF |

Calcinador rotativo e forno elétrico é o processo pelo qual o minério de laterito de níquel é reduzido e então fundido para que o metal seja separado da escória para produzir ferro-níquel |

|

ROM |

Pilha de estocagem de minério bruto |

|

Jateamento |

Formação de pastilhas pequenas a partir do material fundido |

|

SiO2 |

Dióxido de silicone |

|

tpa |

Toneladas (métrica) por ano |

|

US$ |

Dólar americano |

|

WM |

Wood Mackenzie |

|

Reservas Minerais |

As Reservas Minerais são divididas em 2 categorias. O maior nível de Reservas ou o nível com maior confiança é a categoria “Comprovada” e o menor nível de confiança é a categoria “Provável”. As Reservas são diferenciadas de recursos uma vez que todos os parâmetros técnicos e econômicos foram aplicados e o teor estimado e tonelagem dos recursos devem se aproximar significativamente aos resultados reais de mineração. As diretrizes estabelecem que “As Reservas Minerais incluem o material diluído que será lavrado junto com a Reserva Mineral e entregue à planta de tratamento ou instalação equivalente”. As diretrizes também estabelecem que, “o termo ‘Reserva Mineral’ não precisa necessariamente significar que as instalações de extração estão em operação ou que todas as aprovações governamentais foram obtidas. Significa que há esperança razoável para que se obtenham tais aprovações. |

|

Reservas Minerais Comprovadas |

Uma “Reserva Mineral Comprovada” é um depósito que economicamente faz parte de um Recurso Mineral Medido que demonstrado, pelo menos, pelo Estudo Preliminar de Viabilidade. Este estudo deve incluir informações adequadas de lavra, processamento, metalurgia, economia e outros fatores relevantes que demonstram, no momento do reporte, que a extração econômica é justificada. |

|

Reservas Minerais Prováveis |

Uma “Reserva Mineral Provável” é um depósito que economicamente faz parte e, em algumas circunstâncias, um Recurso Mineral Medido demonstrado por pelo menos um Estudo Preliminar de Viabilidade. Este estudo deve incluir informações adequadas de lavra, processamento, metalurgia, economia e outros fatores relevantes que demonstram, no momento do reporte, que a extração econômica é justificada. |

|

Recurso Mineral |

Os Recursos Minerais são subdivididos em 3 categorias, dependendo da confiança geológica. O maior nível, com maior confiança, é a categoria “Medido”. O nível seguinte de confiança é a categoria “Indicado” e o menor nível, ou o recurso com menor confiança, é a categoria “Inferido”. |

|

Recurso Mineral Indicado |

Um “Recurso Mineral Indicado” é aquela parte de um Recurso Mineral para a qual a quantidade, teor ou qualidade, densidade, forma e características físicas podem ser estimadas com um nível de confiança suficiente para permitir aplicação adequada de parâmetros técnicos e econômicos, para apoiar o planejamento da mina e avaliar a viabilidade econômica do depósito. A estimativa é baseada em exploração detalhada e confiável e informações de teste coletadas por meio de técnicas adequadas de localizações como: afloramentos; trincheiras; cavas; perfurações de sondagem localizadas suficientemente próximas para que a geologia e continuidade do teor sejam razoavelmente presumidas. |

|

Recurso Mineral Medido |

Um “Recurso Mineral Medido” é aquela parte de uma Reserva Mineral para a qual a quantidade, teor ou qualidade, densidade, forma e características físicas são tão bem estabelecidas que podem ser estimadas com um nível de confiança suficiente para permitir aplicação adequada de parâmetros técnicos e econômicos, para apoiar o planejamento da mina e avaliar a viabilidade econômica do depósito. A estimativa é baseada em exploração detalhada e confiável e informações de teste coletadas por meio de técnicas adequadas de localizações como: afloramentos; trincheiras; cavas; perfurações de sondagem localizadas suficientemente próximas para confirmar tanto a geologia como a continuidade do teor. |

|

Recurso Mineral Inferido |

Um “Recurso Mineral Inferido” é aquela parte de uma Reserva Mineral para a qual a quantidade, teor ou qualidade podem ser estimadas com base em evidência geológica e amostragem limitada e com a geologia e continuidade do teor razoavelmente presumidos, mas não verificados. A estimativa é baseada em informações e amostragem limitadas, coletadas por meio de técnicas adequadas de locais como: afloramentos; trincheiras; cavas; perfurações de sondagem. |

Exceto pelas afirmações relativas a fatos históricos relacionados à Empresa, certas informações contidas neste comunicado à imprensa constituem “informações prospectivas” de acordo com a legislação canadense. Informações prospectivas incluem, mas não se limitam a, afirmações relativas ao potencial dos projetos de mineração atuais e futuros da Empresa; o sucesso das atividades de exploração e mineração; custo e tempo da futura exploração, produção e desenvolvimento; a estimativa de recursos e reservas minerais e a habilidade da Empresa para alcançar seus objetivos relacionados ao crescimento de seus recursos minerais; a habilidade da empresa concluir a Colocação como descrito neste documento; e a realização de estimativas de recursos e reservas minerais. Em geral, informações prospectivas podem ser identificadas pelo uso de terminologia como “planeja”, “espera” ou “não espera”, “é esperado”, “orçamento”, “cronograma”, “estima”, “prevê”, “pretende”, “não prevê”, ou “acredita”, ou variações de tais palavras e frases ou afirmações que certas ações, eventos ou resultados “podem”, “poderiam”, “iriam” ou “serão feitos”, “ocorrem” ou “serão alcançados”. Informações prospectivas são baseadas em pressupostos, estimativas, análises e opiniões razoáveis de gestão feitas à luz de experiências e percepções de tendências, condições atuais e desenvolvimento esperado, assim como outros fatores que a gestão acredita serem relevantes e razoáveis nas circunstâncias até o momento em que tais afirmações são feitas, e estão inerentemente subjetivas aos riscos conhecidos e desconhecidos, incertezas e outros fatores que podem causar resultados reais, nível de atividade, desempenho ou alcance das metas da Empresa materialmente diferentes daqueles expressados ou implicados por tais informações prospectivas, incluindo, mas não se limitando, aos riscos relacionados a: riscos de exploração e mineração; concorrência de concorrentes com capital maior; a falta de experiência da Empresa com relação ao estágio de desenvolvimento de operações minerárias; flutuação nos preços de metais; riscos não segurados; regulamentação ambiental ou outros requerimentos; licenças de exploração, mineração e outras; obrigações futuras de pagamento da Empresa; potenciais disputas relacionadas ao título da Empresa e a área de suas concessões minerais; a dependência da Empresa em sua habilidade de obter financiamento suficiente no futuro; a dependênca da Empresa em seu relacionamento com terceiras partes; as joint ventures da Empresa; o potencial de flutuação da moeda e instabilidade econômica e política em países nos quais a Empresa opera; flutuação cambial; a habilidade da Empresa para gerenciar seu crescimento de maneira efetiva; o mercado comercial para as ações ordinárias da Empresa; incerteza com relação aos planos da Empresa em continuar a desenvolver suas operações e novos projetos; a dependência da Empresa em equipe-chave; possíveis conflitos de interesse entre diretores e funcionários da Empresa; e diversos riscos associados à estrutura regulatória e legal dentro da qual a Empresa opera.

Apesar da gestão da Empresa ter se atentado em identificar fatores importantes que podem causar resultados reais que diferem materialmente daqueles contidos nas informações prospectivas, pode haver outros fatores que gerem resultados diferentes do esperado, estimado ou pretendido. Não há garantia de que tais afirmações sejam comprovadamente precisas, uma vez que os resultados reais e eventos futuros podem diferir materialmente daqueles previstos em tais afirmações.

[1] VPL calculado utilizando 8% de taxa de desconto

[2] USD/BRL 1/3,5 taxa de câmbio aplicada para a vida útil da mina

[3] Média para os 28 anos iniciais de processamento.

[4] A mudança no ponto de equilíbrio para a variável se todos os outros fatores se mantiverem inalterados. Por exemplo, se o teor de Ni for reduzido para 23,7%, o Projeto atingirá o equilíbro no VPL8.